Tài liệu tại một doanh nghiệp hạch toán hàng tồn kho theo phương pháp kê khai thường

----- Nội dung dịch tự động từ ảnh -----

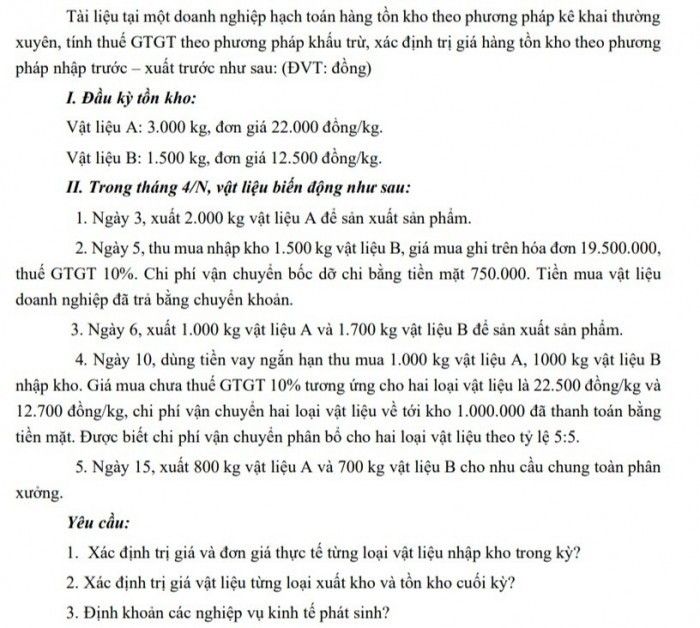

Tài liệu tại một doanh nghiệp hạch toán hàng tồn kho theo phương pháp kê khai thường

xuyên, tính thuế GTGT theo phương pháp khấu trừ, xác định trị giá hàng tồn kho theo phương

pháp nhập trước — xuất trước như sau: (ĐVT: đồng)

I. Đầu kỳ tồn kho:

Vật liệu A: 3.000 kg, đơn giá 22.000 đồng/kg.

Vật liệu B: 1.500 kg, đơn giá 12.500 đồng/kg.

II. Trong tháng 4/N, vật liệu biến động như sau:

1. Ngày 3, xuất 2.000 kg vật liệu A để sản xuất sản phẩm.

2. Ngày 5, thu mua nhập kho 1.500 kg vật liệu B, giá mua ghi trên hóa đơn 19.500.000,

thuế GTGT 10%. Chi phí vận chuyển bốc dỡ chi bằng tiền mặt 750.000. Tiền mua vật liệu

doanh nghiệp đã trả bằng chuyển khoản.

3. Ngày 6, xuất 1.000 kg vật liệu A và 1.700 kg vật liệu B để sản xuất sản phẩm.

4. Ngày 10, dùng tiền vay ngắn hạn thu mua 1.000 kg vật liệu A, 1000 kg vật liệu B

nhập kho. Giá mua chưa thuế GTGT 10% tương ứng cho hai loại vật liệu là 22.500 đồng/kg và

12.700 đồng/kg, chi phí vận chuyển hai loại vật liệu về tới kho 1.000.000 đã thanh toán bằng

tiền mặt. Được biết chi phí vận chuyển phân bổ cho hai loại vật liệu theo tỷ lệ 5:5.

5. Ngày 15, xuất 800 kg vật liệu A và 700 kg vật liệu B cho nhu cầu chung toàn phân

xưởng.

Yêu cầu:

1. Xác định trị giá và đơn giá thực tế từng loại vật liệu nhập kho trong kỳ?

2. Xác định trị giá vật liệu từng loại xuất kho và tồn kho cuối kỳ?

3. Định khoản các nghiệp vụ kinh tế phát sinh?

Tài liệu tại một doanh nghiệp hạch toán hàng tồn kho theo phương pháp kê khai thường

xuyên, tính thuế GTGT theo phương pháp khấu trừ, xác định trị giá hàng tồn kho theo phương

pháp nhập trước — xuất trước như sau: (ĐVT: đồng)

I. Đầu kỳ tồn kho:

Vật liệu A: 3.000 kg, đơn giá 22.000 đồng/kg.

Vật liệu B: 1.500 kg, đơn giá 12.500 đồng/kg.

II. Trong tháng 4/N, vật liệu biến động như sau:

1. Ngày 3, xuất 2.000 kg vật liệu A để sản xuất sản phẩm.

2. Ngày 5, thu mua nhập kho 1.500 kg vật liệu B, giá mua ghi trên hóa đơn 19.500.000,

thuế GTGT 10%. Chi phí vận chuyển bốc dỡ chi bằng tiền mặt 750.000. Tiền mua vật liệu

doanh nghiệp đã trả bằng chuyển khoản.

3. Ngày 6, xuất 1.000 kg vật liệu A và 1.700 kg vật liệu B để sản xuất sản phẩm.

4. Ngày 10, dùng tiền vay ngắn hạn thu mua 1.000 kg vật liệu A, 1000 kg vật liệu B

nhập kho. Giá mua chưa thuế GTGT 10% tương ứng cho hai loại vật liệu là 22.500 đồng/kg và

12.700 đồng/kg, chi phí vận chuyển hai loại vật liệu về tới kho 1.000.000 đã thanh toán bằng

tiền mặt. Được biết chi phí vận chuyển phân bổ cho hai loại vật liệu theo tỷ lệ 5:5.

5. Ngày 15, xuất 800 kg vật liệu A và 700 kg vật liệu B cho nhu cầu chung toàn phân

xưởng.

Yêu cầu:

1. Xác định trị giá và đơn giá thực tế từng loại vật liệu nhập kho trong kỳ?

2. Xác định trị giá vật liệu từng loại xuất kho và tồn kho cuối kỳ?

3. Định khoản các nghiệp vụ kinh tế phát sinh?