Trả lời / Bình luận (2)

| | NoName.709 |

| 25/06/2016 09:12:35 |

VAT là từ viết tắt của Value Added Tax, nghĩa là Thuế giá trị gia tăng. Nó là một dạng của thuế bán hàng. Tại một số quốc gia, như Australia, Canada, New Zealand, Singapore thì thuế này được gọi là "goods and services tax" (viết tắt GST) nghĩa là thuế hàng hóa và dịch vụ; còn tại Nhật Bản thì nó được biết đến dưới tên gọi "thuế tiêu thụ". VAT là một loại thuế gián thu, được đánh vào người tiêu dùng cuối cùng, mặc dù chủ thể đem nộp nó cho cơ quan thu là các doanh nghiệp. Do VAT có mục đích là một khoản thuế đối với việc tiêu thụ, cho nên hàng xuất khẩu (theo định nghĩa này thì người tiêu dùng ở nước ngoài) thường không phải chịu thuế VAT hoặc cách khác, VAT đối với người xuất khẩu được hoàn lại.

VAT được một nhà kinh tế học người Pháp là Maurice Lauré nghĩ ra năm 1954, khi là giám đốc cơ quan thuế của Pháp (Direction générale des impôts), dưới tên gọi taxe sur la valeur ajoutée (TVA trong tiếng Pháp) và áp dụng nó lần đầu từ ngày 10 tháng 4 năm 1954 đối với các doanh nghiệp lớn, và mở rộng theo thời gian tới tất cả các bộ phận kinh tế. Tại Pháp, nó là nguồn thu quan trọng nhất của ngân khố quốc gia, chiếm tới khoảng 45% ngân quỹ này.

Người tiêu dùng cuối cùng của sản phẩm hàng hóa và dịch vụ không thể được hoàn lại VAT khi mua hàng, nhưng các doanh nghiệp thì có thể được hoàn lại VAT đối với nguyên vật liệu và dịch vụ mà họ mua để tạo ra các sản phẩm hay dịch vụ tiếp theo để trực tiếp hay gián tiếp bán cho người sử dụng cuối. Theo cách này, tổng số thuế phải thu ở mỗi công đoạn trong dây chuyền kinh tế là một tỷ lệ cố định đối với phần giá trị gia tăng được công đoạn kinh doanh thêm vào trong sản phẩm, và phần lớn chi phí trong phần thu thuế được sinh ra bởi việc kinh doanh chứ không phải bởi nhà nước. VAT được nghĩ ra bởi vì các mức thuế suất đánh thuế trên doanh số bán hàng rất cao là động cơ để người ta buôn lậu và gian lận. Nó bị phê phán vì lý do nó là một loại thuế lũy thoái.

So sánh với thuế doanh thu

VAT khác với thuế trên doanh số bán hàng ở chỗ là VAT được áp dụng trên mọi lĩnh vực kinh doanh như là một phần của đơn giá của mỗi mặt hàng bán ra phải chịu thuế mà người ta đã thực hiện, nhưng ngược lại, người ta lại được hoàn lại VAT đối với các mặt hàng đã mua của mình, vì thế VAT được áp dụng đối phần giá trị thêm vào (gia tăng) cho sản phẩm tại mỗi công đoạn sản xuất.

Thuế doanh thu thông thường chỉ tính trên doanh số bán hàng cuối cùng cho người tiêu dùng: do có việc hoàn thuế nên VAT có cùng một hiệu ứng kinh tế tổng thể trên các đơn giá bán hàng cuối cùng. Khác biệt chính là người ta cần phải hoạch toán bổ sung cho các công đoạn trung gian trong chuỗi cung ứng hàng hóa, dịch vụ. Bất lợi này của VAT được cân bằng bởi việc áp dụng cùng một mức thuế suất cho mỗi thành viên của chuỗi sản xuất, không phụ thuộc vào vị trí của họ trong chuỗi này cũng như vị trí của các khách hàng của họ, làm giảm các đòi hỏi cần có như kiểm tra và xác nhận địa vị của các khách hàng đó. Nếu VAT còn có ít các miễn giảm, nếu có, chẳng hạn như với GST tại New Zealand thì việc thanh toán VAT thậm chí còn đơn giản hơn.

Ví dụ

Việc sản xuất và mua bán bất kỳ mặt hàng nào trong ví dụ chung này đều được gọi là mặt hàng X.

Không có thuế doanh thu

- Người sản xuất mặt hàng X chi $1,00 để mua nguyên liệu và sử dụng nó để sản xuất ra mặt hàng này.

- Mặt hàng X được bán buôn cho người bán lẻ mặt hàng X với giá $1,20, tạo ra lợi nhuận $0,20 cho mình.

- Người bán lẻ mặt hàng X sau đó bán nó cho người tiêu thụ với giá $1,50, tạo ra lợi nhuận $0,30 cho mình.

Trong kiểu thuế doanh thu kiểu Mỹ

Với 10% thuế suất trên doanh thu:

- Người sản xuất trả $1,00 để mua nguyên liệu, chứng nhận rằng nó không phải là mặt hàng tiêu dùng cuối cùng.

- Người sản xuất tính giá với người bán lẻ $1,20, cần kiểm tra là người bán lẻ này không phải là người tiêu dùng cuối cùng, tạo ra cùng một lợi nhuận cho mình là $0,20.

- Người bán lẻ tính giá cho người tiêu dùng $1,65 ($1,50 + 10% x 1,50) và nộp cho nhà nước $0,15, để lại cùng một lợi nhuận $0,30 cho chính mình.

Vì thế người tiêu dùng phải trả thêm 10% ($0,15), khi so sánh với hệ thống không có thuế, và nhà nước thu phần giá trị này trong hệ thống thuế của mình từ người bán lẻ. Những người bán lẻ không mất gì từ thuế, nhưng họ phải làm thêm công việc giấy tờ sao cho họ phải chuyển chính xác vào ngân khố nhà nước các khoản thuế trên doanh số họ đã bán ra. Các nhà cung cấp và sản xuất không bị ảnh hưởng bởi thuế, nhưng họ phải kiểm tra địa vị các khách hàng của họ.

Với VAT

Với 10% thuế VAT:

- Người sản xuất trả $1 + $1 x 10% = $1,10 cho việc mua nguyên liệu, và người bán nguyên liệu phải nộp vào ngân khố $1 x 10% = $0,10 này.

- Nếu người sản xuất bán cho người bán lẻ với giá bán ra $1,20 + $1,20 x 10% = $1,32, thì người sản xuất phải nộp vào ngân khố $1,20 x 10% = $0,12, sau đó được hoàn lại từ ngân khố $0,10. Tổng cộng chi phí thuế VAT của người sản xuất là $0,12 - $0,10= $0,02, tạo ra lợi nhuận cho mình là $1,32 - $1,10 - $0,02 = $0,20.

- Nếu người bán lẻ bán cho người tiêu dùng với giá bán ra $1,50 + $1,50 x 10% = $1,65, thì tiền người bán lẻ phải nộp vào ngân khố là $1,50 x 10% = $0,15, sau đó được hoàn lại từ ngân khố $0,12. Tổng cộng, người bán lẻ chi cho thuế VAT là $0,15 - $0,12 = $0,03, tạo lợi nhuận cho mình là $1,65 - $1,32 - $0,03 = $0,30.

Vì thế người tiêu dùng cuối cùng trên thực tế phải trả thêm 10% ($0,15), khi so sánh với hệ thống không có thuế, và nhà nước thu khoản tiền này trong hệ thống thuế ($0,10+$0,02+$0,03). Việc kinh doanh không mất gì trực tiếp từ thuế, nhưng tất cả các công đoạn đều phải làm thêm công việc giấy tờ sao cho họ chuyển chính xác vào ngân khố số tiền còn lại sau khi đối trừ VAT (giữa VAT đầu ra và VAT đầu vào).

Lưu ý rằng trong mỗi trường hợp thì VAT phải trả đều bằng 10% đơn giá trước thuế.

Ưu thế của hệ thống VAT so với hệ thống thuế doanh thu là việc kinh doanh không thể che giấu việc tiêu thụ (chẳng hạn coi nó là phế liệu) bằng việc xác nhận mình không phải là người tiêu dùng.

Các hạn chế của ví dụ & VAT

Trong ví dụ trên, chúng ta giả sử có cùng số lượng mặt hàng được sản xuất và bán trước và sau khi có thuế. Điều này không có thực.

Nguyên tắc cơ bản của cung và cầu cho rằng bất kì thuế nào cũng làm tăng giá giao dịch cho "người nào đó", bất kể người bán hay người mua. Khi chi phí tăng lên, hoặc đường cầu dịch chuyển qua bên trái, hoặc đường cung dịch chuyển qua bên trái. Hai điều này có chức năng tương đương với nhau. Kết quả là khối lượng hàng hóa được mua bán và giá bán giảm xuống.

Chuyển dịch này trong cung và cầu không được sáp nhập vào ở trên ví dụ, (cho) tính bình dị và bởi vì những hiệu ứng này (thì) khác nhau (cho) mọi kiểu (của) lợi ích. Ở trên ví dụ giả thiết thuế The green crops- the distortionary.

Một thuế giá trị gia tăng, cũng như như mọi thuế khác, bóp méo cái mà được có xảy ra không có nó. Vì giá (cho) người nào đó (mọc) lên, số lượng (của) hàng hóa buôn bán Giảm bớt. Tương ứng, người dân nào đó (thì) xấu hơn bên ngoài bởi nhiều hơn so với chính phủ được làm tốt hơn hơn ra khỏi bởi thu nhập thuế. Điều đó, Nữa (Thì) bị mất vì những chuyển dịch cung và cầu so với được kiếm được trong thuế.

Trong biểu đồ trên:

Khoản tổn thất vô ích: diện tích của tam giác giới hạn bởi phần thu nhập từ thuế của chính phủ, đường cung(cong), và đường cầu(cong) Thu nhập từ thuế của chính phủ: phần màu xám

Tổng thặng dư tiêu dùng sau dịch chuyển: phần màu xanh

Tổng thặng dư sản xuất sau dịch chuyển: phần màu vàng

Khiếm khuyết của VAT

Thuế VAT được cho là có khiếm khuyết là người tiêu dùng cá nhân cuối cùng phải chịu gánh nặng thuế, và vì vậy, giống như các thuế bán hàng khác được tính toán dựa trên tiêu thụ các sản phẩm nhu yếu, giảm dần (người nghèo sẽ trả thuế nhiều hơn so với người giàu). Tổng thống Pháp Jacques Chirac thường kêu gọi giảm thuế VAT của Cộng đồng châu Âu về lĩnh vực ăn uống để nhận được ủng hộ từ thành phần kinh tế này.

Thu nhập từ thuế GTGT của chính phủ thường thấp hơn so với kỳ vọng vì quản lý và thu thuế tương đối khó khăn và tốn kém. Tuy vậy, ở một số nước, nơi mà doanh thu về thuế thu nhập cá nhân và thuế thu nhập doanh nghiệp thấp thì thuế VAT thành công hơn các loại thuế khác. Thuế VAT càng trở nên quan trọng hơn đối với nhiều chính phủ vì các mức thuế nhập khẩu bị giảm do tự do hóa thương mại và VAT thay thế doanh thu thuế nhập khẩu bị mất. Mặc dù người ta vẫn còn tranh cãi là liệu chi phí và biến tướng của VAT có thấp hơn tính phi hiệu quả về kinh tế và các vấn đề về chống gian lận, các lý thuyết chỉ ra rằng VAT có hiệu quả hơn rất nhiều.

Xuất phát từ thực tế là hàng xuất khẩu thường có thuế suất bằng không (và VAT đầu vào được hoàn lại hoặc khấu trừ vào thuế suất khoản thuế khác), đây là nơi mà gian lận thuế VAT thường diễn ra. Ở các ngành hay quốc gia mà gian lận VAT trở thành phổ biến, các nỗ lực của cơ quan công quyền nhằm hạn chế gian lận có thể tạo ra hậu quả không mong muốn và tăng chi phí cho các công ty "thật thà". Tuy nhiên, vấn đề này cũng diễn ra với các loại thuế khác.

Một số ngành công nghiệp (ví dụ dịch vụ quy mô nhỏ) thường xuất hiện trốn thuế, đặc biệt nơi diễn ra nhiều giao dịch bằng tiền mặt và thuế VAT thường được coi là khuyến khích điều này. Tuy nhiên, từ góc độ chính phủ, VAT vẫn được ưa chuộng vì ít nhất vẫn thu được một phần thuế giá trị gia tăng. Ví dụ: người thợ mộc có thể cung cấp dịch vụ bằng tiền mặt (không hóa đơn và VAT) đối với chủ nhà người mà thường không thể hoàn thuế VAT đầu vào. Chủ nhà vì vậy chịu chi phí thấp hơn và thợ mộc cũng có thể tránh các loại thuế khác (thu nhập). Tuy vậy, chính phủ vẫn có thể đã nhận được VAT từ các đầu vào khác gỗ, sơn, xăng, công cụ dụng cụ. Mặc dù tổng doanh thu về thuế có thể thấp hơn so với việc "tuân thủ đầy đủ", VAT không thể thấp hơn bất kỳ hệ một thống đánh thuế khả thi nào khác.

VAT được một nhà kinh tế học người Pháp là Maurice Lauré nghĩ ra năm 1954, khi là giám đốc cơ quan thuế của Pháp (Direction générale des impôts), dưới tên gọi taxe sur la valeur ajoutée (TVA trong tiếng Pháp) và áp dụng nó lần đầu từ ngày 10 tháng 4 năm 1954 đối với các doanh nghiệp lớn, và mở rộng theo thời gian tới tất cả các bộ phận kinh tế. Tại Pháp, nó là nguồn thu quan trọng nhất của ngân khố quốc gia, chiếm tới khoảng 45% ngân quỹ này.

Người tiêu dùng cuối cùng của sản phẩm hàng hóa và dịch vụ không thể được hoàn lại VAT khi mua hàng, nhưng các doanh nghiệp thì có thể được hoàn lại VAT đối với nguyên vật liệu và dịch vụ mà họ mua để tạo ra các sản phẩm hay dịch vụ tiếp theo để trực tiếp hay gián tiếp bán cho người sử dụng cuối. Theo cách này, tổng số thuế phải thu ở mỗi công đoạn trong dây chuyền kinh tế là một tỷ lệ cố định đối với phần giá trị gia tăng được công đoạn kinh doanh thêm vào trong sản phẩm, và phần lớn chi phí trong phần thu thuế được sinh ra bởi việc kinh doanh chứ không phải bởi nhà nước. VAT được nghĩ ra bởi vì các mức thuế suất đánh thuế trên doanh số bán hàng rất cao là động cơ để người ta buôn lậu và gian lận. Nó bị phê phán vì lý do nó là một loại thuế lũy thoái.

So sánh với thuế doanh thu

VAT khác với thuế trên doanh số bán hàng ở chỗ là VAT được áp dụng trên mọi lĩnh vực kinh doanh như là một phần của đơn giá của mỗi mặt hàng bán ra phải chịu thuế mà người ta đã thực hiện, nhưng ngược lại, người ta lại được hoàn lại VAT đối với các mặt hàng đã mua của mình, vì thế VAT được áp dụng đối phần giá trị thêm vào (gia tăng) cho sản phẩm tại mỗi công đoạn sản xuất.

Thuế doanh thu thông thường chỉ tính trên doanh số bán hàng cuối cùng cho người tiêu dùng: do có việc hoàn thuế nên VAT có cùng một hiệu ứng kinh tế tổng thể trên các đơn giá bán hàng cuối cùng. Khác biệt chính là người ta cần phải hoạch toán bổ sung cho các công đoạn trung gian trong chuỗi cung ứng hàng hóa, dịch vụ. Bất lợi này của VAT được cân bằng bởi việc áp dụng cùng một mức thuế suất cho mỗi thành viên của chuỗi sản xuất, không phụ thuộc vào vị trí của họ trong chuỗi này cũng như vị trí của các khách hàng của họ, làm giảm các đòi hỏi cần có như kiểm tra và xác nhận địa vị của các khách hàng đó. Nếu VAT còn có ít các miễn giảm, nếu có, chẳng hạn như với GST tại New Zealand thì việc thanh toán VAT thậm chí còn đơn giản hơn.

Ví dụ

Việc sản xuất và mua bán bất kỳ mặt hàng nào trong ví dụ chung này đều được gọi là mặt hàng X.

Không có thuế doanh thu

- Người sản xuất mặt hàng X chi $1,00 để mua nguyên liệu và sử dụng nó để sản xuất ra mặt hàng này.

- Mặt hàng X được bán buôn cho người bán lẻ mặt hàng X với giá $1,20, tạo ra lợi nhuận $0,20 cho mình.

- Người bán lẻ mặt hàng X sau đó bán nó cho người tiêu thụ với giá $1,50, tạo ra lợi nhuận $0,30 cho mình.

Trong kiểu thuế doanh thu kiểu Mỹ

Với 10% thuế suất trên doanh thu:

- Người sản xuất trả $1,00 để mua nguyên liệu, chứng nhận rằng nó không phải là mặt hàng tiêu dùng cuối cùng.

- Người sản xuất tính giá với người bán lẻ $1,20, cần kiểm tra là người bán lẻ này không phải là người tiêu dùng cuối cùng, tạo ra cùng một lợi nhuận cho mình là $0,20.

- Người bán lẻ tính giá cho người tiêu dùng $1,65 ($1,50 + 10% x 1,50) và nộp cho nhà nước $0,15, để lại cùng một lợi nhuận $0,30 cho chính mình.

Vì thế người tiêu dùng phải trả thêm 10% ($0,15), khi so sánh với hệ thống không có thuế, và nhà nước thu phần giá trị này trong hệ thống thuế của mình từ người bán lẻ. Những người bán lẻ không mất gì từ thuế, nhưng họ phải làm thêm công việc giấy tờ sao cho họ phải chuyển chính xác vào ngân khố nhà nước các khoản thuế trên doanh số họ đã bán ra. Các nhà cung cấp và sản xuất không bị ảnh hưởng bởi thuế, nhưng họ phải kiểm tra địa vị các khách hàng của họ.

Với VAT

Với 10% thuế VAT:

- Người sản xuất trả $1 + $1 x 10% = $1,10 cho việc mua nguyên liệu, và người bán nguyên liệu phải nộp vào ngân khố $1 x 10% = $0,10 này.

- Nếu người sản xuất bán cho người bán lẻ với giá bán ra $1,20 + $1,20 x 10% = $1,32, thì người sản xuất phải nộp vào ngân khố $1,20 x 10% = $0,12, sau đó được hoàn lại từ ngân khố $0,10. Tổng cộng chi phí thuế VAT của người sản xuất là $0,12 - $0,10= $0,02, tạo ra lợi nhuận cho mình là $1,32 - $1,10 - $0,02 = $0,20.

- Nếu người bán lẻ bán cho người tiêu dùng với giá bán ra $1,50 + $1,50 x 10% = $1,65, thì tiền người bán lẻ phải nộp vào ngân khố là $1,50 x 10% = $0,15, sau đó được hoàn lại từ ngân khố $0,12. Tổng cộng, người bán lẻ chi cho thuế VAT là $0,15 - $0,12 = $0,03, tạo lợi nhuận cho mình là $1,65 - $1,32 - $0,03 = $0,30.

Vì thế người tiêu dùng cuối cùng trên thực tế phải trả thêm 10% ($0,15), khi so sánh với hệ thống không có thuế, và nhà nước thu khoản tiền này trong hệ thống thuế ($0,10+$0,02+$0,03). Việc kinh doanh không mất gì trực tiếp từ thuế, nhưng tất cả các công đoạn đều phải làm thêm công việc giấy tờ sao cho họ chuyển chính xác vào ngân khố số tiền còn lại sau khi đối trừ VAT (giữa VAT đầu ra và VAT đầu vào).

Lưu ý rằng trong mỗi trường hợp thì VAT phải trả đều bằng 10% đơn giá trước thuế.

Ưu thế của hệ thống VAT so với hệ thống thuế doanh thu là việc kinh doanh không thể che giấu việc tiêu thụ (chẳng hạn coi nó là phế liệu) bằng việc xác nhận mình không phải là người tiêu dùng.

Các hạn chế của ví dụ & VAT

Trong ví dụ trên, chúng ta giả sử có cùng số lượng mặt hàng được sản xuất và bán trước và sau khi có thuế. Điều này không có thực.

Nguyên tắc cơ bản của cung và cầu cho rằng bất kì thuế nào cũng làm tăng giá giao dịch cho "người nào đó", bất kể người bán hay người mua. Khi chi phí tăng lên, hoặc đường cầu dịch chuyển qua bên trái, hoặc đường cung dịch chuyển qua bên trái. Hai điều này có chức năng tương đương với nhau. Kết quả là khối lượng hàng hóa được mua bán và giá bán giảm xuống.

Chuyển dịch này trong cung và cầu không được sáp nhập vào ở trên ví dụ, (cho) tính bình dị và bởi vì những hiệu ứng này (thì) khác nhau (cho) mọi kiểu (của) lợi ích. Ở trên ví dụ giả thiết thuế The green crops- the distortionary.

Một thuế giá trị gia tăng, cũng như như mọi thuế khác, bóp méo cái mà được có xảy ra không có nó. Vì giá (cho) người nào đó (mọc) lên, số lượng (của) hàng hóa buôn bán Giảm bớt. Tương ứng, người dân nào đó (thì) xấu hơn bên ngoài bởi nhiều hơn so với chính phủ được làm tốt hơn hơn ra khỏi bởi thu nhập thuế. Điều đó, Nữa (Thì) bị mất vì những chuyển dịch cung và cầu so với được kiếm được trong thuế.

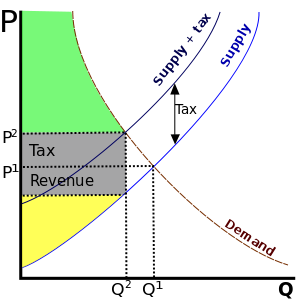

Trong biểu đồ trên:

Khoản tổn thất vô ích: diện tích của tam giác giới hạn bởi phần thu nhập từ thuế của chính phủ, đường cung(cong), và đường cầu(cong) Thu nhập từ thuế của chính phủ: phần màu xám

Tổng thặng dư tiêu dùng sau dịch chuyển: phần màu xanh

Tổng thặng dư sản xuất sau dịch chuyển: phần màu vàng

Khiếm khuyết của VAT

Thuế VAT được cho là có khiếm khuyết là người tiêu dùng cá nhân cuối cùng phải chịu gánh nặng thuế, và vì vậy, giống như các thuế bán hàng khác được tính toán dựa trên tiêu thụ các sản phẩm nhu yếu, giảm dần (người nghèo sẽ trả thuế nhiều hơn so với người giàu). Tổng thống Pháp Jacques Chirac thường kêu gọi giảm thuế VAT của Cộng đồng châu Âu về lĩnh vực ăn uống để nhận được ủng hộ từ thành phần kinh tế này.

Thu nhập từ thuế GTGT của chính phủ thường thấp hơn so với kỳ vọng vì quản lý và thu thuế tương đối khó khăn và tốn kém. Tuy vậy, ở một số nước, nơi mà doanh thu về thuế thu nhập cá nhân và thuế thu nhập doanh nghiệp thấp thì thuế VAT thành công hơn các loại thuế khác. Thuế VAT càng trở nên quan trọng hơn đối với nhiều chính phủ vì các mức thuế nhập khẩu bị giảm do tự do hóa thương mại và VAT thay thế doanh thu thuế nhập khẩu bị mất. Mặc dù người ta vẫn còn tranh cãi là liệu chi phí và biến tướng của VAT có thấp hơn tính phi hiệu quả về kinh tế và các vấn đề về chống gian lận, các lý thuyết chỉ ra rằng VAT có hiệu quả hơn rất nhiều.

Xuất phát từ thực tế là hàng xuất khẩu thường có thuế suất bằng không (và VAT đầu vào được hoàn lại hoặc khấu trừ vào thuế suất khoản thuế khác), đây là nơi mà gian lận thuế VAT thường diễn ra. Ở các ngành hay quốc gia mà gian lận VAT trở thành phổ biến, các nỗ lực của cơ quan công quyền nhằm hạn chế gian lận có thể tạo ra hậu quả không mong muốn và tăng chi phí cho các công ty "thật thà". Tuy nhiên, vấn đề này cũng diễn ra với các loại thuế khác.

Một số ngành công nghiệp (ví dụ dịch vụ quy mô nhỏ) thường xuất hiện trốn thuế, đặc biệt nơi diễn ra nhiều giao dịch bằng tiền mặt và thuế VAT thường được coi là khuyến khích điều này. Tuy nhiên, từ góc độ chính phủ, VAT vẫn được ưa chuộng vì ít nhất vẫn thu được một phần thuế giá trị gia tăng. Ví dụ: người thợ mộc có thể cung cấp dịch vụ bằng tiền mặt (không hóa đơn và VAT) đối với chủ nhà người mà thường không thể hoàn thuế VAT đầu vào. Chủ nhà vì vậy chịu chi phí thấp hơn và thợ mộc cũng có thể tránh các loại thuế khác (thu nhập). Tuy vậy, chính phủ vẫn có thể đã nhận được VAT từ các đầu vào khác gỗ, sơn, xăng, công cụ dụng cụ. Mặc dù tổng doanh thu về thuế có thể thấp hơn so với việc "tuân thủ đầy đủ", VAT không thể thấp hơn bất kỳ hệ một thống đánh thuế khả thi nào khác.

| | NoName.710 |

| 25/06/2016 10:52:51 |

VAT 10%

Tags: VAT là gì,VAT,Value Added Tax,Thuế giá trị gia tăng,goods and services tax,GST,So sánh với thuế doanh thu,Các hạn chế của VAT,Khiếm khuyết của VAT

Câu hỏi mới nhất:

- Mình phải làm sao đây: Mọi người ơi, tự dưng tớ thấy bản thân tớ thật tồi tệ. Tớ đã hứa với cậu ấy rồi mà cuối cùng tớ lại chẳng thực hiện được lời hứa

- Biến hóa phòng tắm nhỏ: 7 tuyệt chiêu thiết kế giúp tối ưu không gian!

- Có ai có thể có cách khắc phục đàn ông với ý tưởng đen không? (chưa có trả lời)

- Ai giúp tui mở band acc free fire tui cho 5000 xu id acc 6773252854 (chưa có trả lời)

- Chương trình Nghiệp Vụ Sư Phạm Toán Học dành cho giáo viên, giảng viên

- Xin bí kíp nâng cấp vốn từ vựng và trình độ viết văn từ các cao nhân ạ (chưa có trả lời)

- Làm thế nào khi nhỏ bạn tán người yêu mình (chưa có trả lời)

- Topic: Hãy kể tên những bộ truyện/audio bạn từng nghe và đã từng khóc vì bộ truyện/audio đó (chưa có trả lời)

- Y/T/K/U/U/H/L ghép thành từ có nghĩa (chưa có trả lời)

- Mn ơi, trường mình tổ chức đi ocean park 2 ở Hưng Yên mà mình thấy mấy đứa bạn mình chê quá tr, chỗ đó có chán k ạ vì mình sắp đi r

- Xem tất cả câu hỏi >>

Câu hỏi khác:

Bạn có câu hỏi cần giải đáp, hãy gửi cho mọi người cùng xem và giải đáp tại đây, chúng tôi luôn hoan nghênh và cảm ơn bạn vì điều này: Gửi câu hỏi

Ngoài ra, bạn cũng có thể gửi lên Lazi nhiều thứ khác nữa Tại đây!

Ngoài ra, bạn cũng có thể gửi lên Lazi nhiều thứ khác nữa Tại đây!

Thưởng th.04.2026

Thưởng th.04.2026 Bảng xếp hạng

Bảng xếp hạng