Giả sử bạn đang sử dụng thẻ tín dụng tại ngân hàng B có thời gian miễn lãi là 45 ngày, với chu kì thanh toán từ ngày 10/5 đến ngày 10/6, ngày đến hạn thanh toán là 25/6. Trong đó, lãi suất áp dụng là 18%/năm và số dư nợ tối thiểu cần thanh toán là 5% tổng số tiền chi tiêu. Phí trả chậm bằng 3% số dư nợ tối thiểu cần trả và tối thiểu là 100 000 đồng. Thẻ của bạn không có dư nợ đầu kì và trong 30 ngày vừa qua bạn đã thực hiện các chi tiêu: – Ngày 15/5: Bạn thanh toán mua hàng trực tuyến 3 triệu ...

Giả sử bạn đang sử dụng thẻ tín dụng tại ngân hàng B có thời gian miễn lãi là 45 ngày, với chu kì thanh toán từ ngày 10/5 đến ngày 10/6, ngày đến hạn thanh toán là 25/6. Trong đó, lãi suất áp dụng là 18%/năm và số dư nợ tối thiểu cần thanh toán là 5% tổng số tiền chi tiêu. Phí trả chậm bằng 3% số dư nợ tối thiểu cần trả và tối thiểu là 100 000 đồng. Thẻ của bạn không có dư nợ đầu kì và trong 30 ngày vừa qua bạn đã thực hiện các chi tiêu:

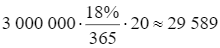

– Ngày 15/5: Bạn thanh toán mua hàng trực tuyến 3 triệu đồng. Số dư nợ 1 là 3 triệu đồng.

– Ngày 05/6: Bạn thanh toán tiền thuế 1 triệu đồng. Số dư nợ 2 là 4 triệu đồng.

– Ngày 28/6: Bạn trả ngân hàng 2 triệu đồng. Số dư nợ 3 (số nợ còn lại) là 2 triệu đồng. Tính số tiền lãi phát sinh từ dịch vụ sử dụng thẻ tín dụng nói trên đến ngày 28/6.

Trang chủ

Trang chủ Giải bài tập Online

Giải bài tập Online Dịch thuật

Dịch thuật Flashcard - Học & Chơi

Flashcard - Học & Chơi Cộng đồng

Cộng đồng Khảo sát ý kiến

Khảo sát ý kiến Hỏi đáp tổng hợp

Hỏi đáp tổng hợp Đố vui

Đố vui Đuổi hình bắt chữ

Đuổi hình bắt chữ Quà tặng và trang trí

Quà tặng và trang trí Truyện

Truyện Xem lịch

Xem lịch Chia sẻ hàng ngày

Chia sẻ hàng ngày Bảng xếp hạng

Bảng xếp hạng

Trả lời nhanh trong

Trả lời nhanh trong

Xem thêm

Xem thêm

Thưởng th.11.2024

Thưởng th.11.2024 Bảng xếp hạng

Bảng xếp hạng