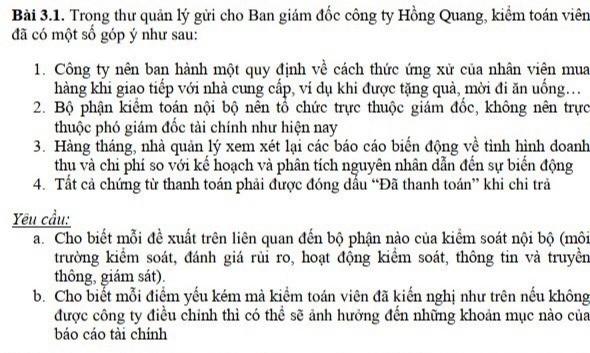

Trong thư quản lý gửi cho Ban giám đốc công ty Hồng Quang, kiểm toán viên đã có một số góp ý như sau:

Bài 3.1. Trong thư quản lý gửi cho Ban giám đốc công ty Hồng Quang, kiểm toán viên

đã có một số góp ý như sau:

1. Công ty nên ban hành một quy định về cách thức ứng xử của nhân viên mua

hàng khi giao tiếp với nhà cung cấp, ví dụ khi được tặng quà, mời đi ăn uống...

2. Bộ phận kiểm toán nội bộ nên tổ chức trực thuộc giám đốc, không nên trực

thuộc phó giám đốc tài chính như hiện nay

3. Hàng tháng, nhà quản lý xem xét lại các báo cáo biến động về tình hình doanh

thu và chi phí so với kế hoạch và phân tích nguyên nhân dẫn đến sự biến động

4. Tất cả chứng từ thanh toán phải được đóng dấu “Đã thanh toán” khi chi trả

Yêu cầu:

a. Cho biết mỗi đề xuất trên liên quan đến bộ phận nào của kiểm soát nội bộ (môi

trường kiểm soát, đánh giá rủi ro, hoạt động kiểm soát, thông tin và truyền

thông, giám sát).

b. Cho biết mỗi điểm yếu kém mà kiểm toán viên đã kiến nghị như trên nếu không

được công ty điều chỉnh thì có thể sẽ ảnh hưởng đến những khoản mục nào của

báo cáo tài chính

Trang chủ

Trang chủ Giải bài tập Online

Giải bài tập Online Dịch thuật

Dịch thuật Flashcard - Học & Chơi

Flashcard - Học & Chơi Cộng đồng

Cộng đồng Khảo sát ý kiến

Khảo sát ý kiến Hỏi đáp tổng hợp

Hỏi đáp tổng hợp Đố vui

Đố vui Đuổi hình bắt chữ

Đuổi hình bắt chữ Quà tặng và trang trí

Quà tặng và trang trí Truyện

Truyện Xem lịch

Xem lịch Chia sẻ hàng ngày

Chia sẻ hàng ngày Bảng xếp hạng

Bảng xếp hạng

Trả lời nhanh trong

Trả lời nhanh trong

Xem thêm

Xem thêm

Thưởng th.1.2025

Thưởng th.1.2025 Bảng xếp hạng

Bảng xếp hạng