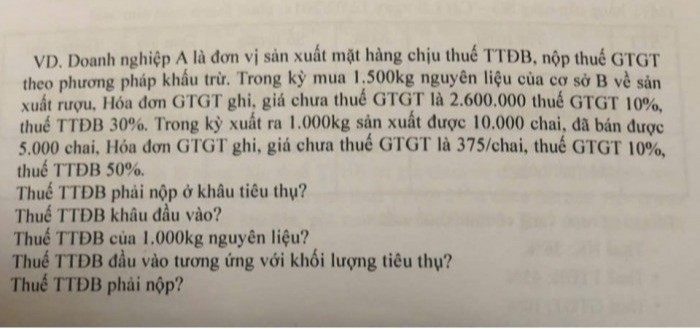

Doanh nghiệp A là đơn vị sản xuất mặt hàng chịu thuế TTDB, nộp thuế GTGT theo phương pháp khấu trừ. Trong kỳ mua 1.500kg nguyên liệu của cơ sở B về sản xuất rượu, Hóa đơn GTGT ghi, giá trị thuế GTGT là 2.600.000 thuế GTGT 10%, thuế TTDB 30%

----- Nội dung ảnh ----- VD. Doanh nghiệp A là đơn vị sản xuất mặt hàng chịu thuế TTDB, nộp thuế GTGT theo phương pháp khấu trừ. Trong kỳ mua 1.500kg nguyên liệu của cơ sở B về sản xuất rượu, Hóa đơn GTGT ghi, giá trị thuế GTGT là 2.600.000 thuế GTGT 10%, thuế TTDB 30%. Trong kỳ xuất ra 1.000kg sản xuất được 10.000 chai, đã bán được 5.000 chai, Hóa đơn GTGT ghi, giá trị thuế GTGT là 375/chai, thuế GTGT 10%, thuế TTDB 50%. Thuế TTDB phải nộp ở khâu tiêu thụ? Thuế TTDB khâu đầu vào? Thuế TTDB của 1.000kg nguyên liệu? Thuế TTDB đầu vào tương ứng với khối lượng tiêu thụ? Thuế TTDB phải nộp?

Bằng cách nhấp vào Đăng nhập, bạn đồng ý Chính sách bảo mật và Điều khoản sử dụng của chúng tôi. Nếu đây không phải máy tính của bạn, để đảm bảo an toàn, hãy sử dụng Cửa sổ riêng tư (Tab ẩn danh) để đăng nhập (New Private Window / New Incognito Window).

Trang chủ

Trang chủ Giải bài tập Online

Giải bài tập Online Dịch thuật

Dịch thuật Flashcard - Học & Chơi

Flashcard - Học & Chơi Cộng đồng

Cộng đồng Khảo sát ý kiến

Khảo sát ý kiến Hỏi đáp tổng hợp

Hỏi đáp tổng hợp Đố vui

Đố vui Đuổi hình bắt chữ

Đuổi hình bắt chữ Quà tặng và trang trí

Quà tặng và trang trí Truyện

Truyện Xem lịch

Xem lịch Chia sẻ hàng ngày

Chia sẻ hàng ngày Bảng xếp hạng

Bảng xếp hạng

Trả lời nhanh trong

Trả lời nhanh trong

Xem thêm

Xem thêm

Thưởng th.11.2024

Thưởng th.11.2024 Bảng xếp hạng

Bảng xếp hạng