Doanh nghiệp ABC tính thuế Giá trị gia tăng (GTGT) theo phương pháp khấu trừ, hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên

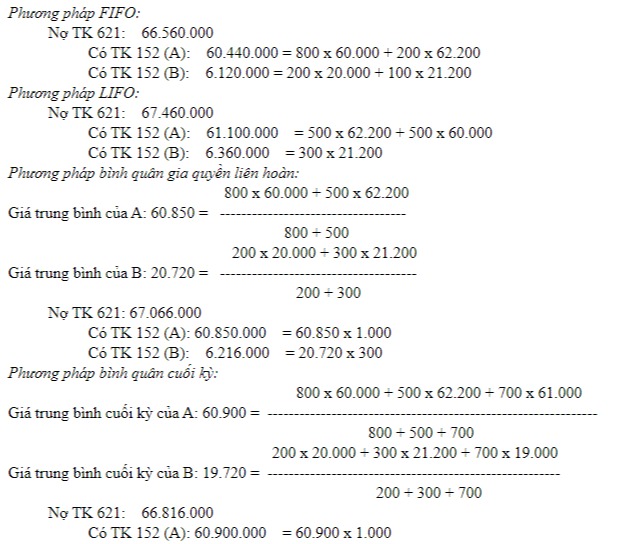

Doanh nghiệp ABC tính thuế Giá trị gia tăng (GTGT) theo phương pháp khấu trừ, hạch toán hàng tồn kho theo phương pháp kê khai thường xuyên, tính giá xuất kho theo phương pháp bình quân cả kỳ dự trữ; có tình hình trong tháng 5/N như sau: (đơn vị tính 1.000đồng)

1. Mua công cụ, dụng cụ, giá mua theo hóa đơn chưa có thuế là 45.000, thuế suất thuế GTGT 10%; đã thanh toán toàn bộ bằng tiền mặt, cuối tháng hàng chưa về nhập kho.

2. Gửi tiền mặt vào tài khoản tiền gửi ngân hàng 65.000.

3. Mua 650kg vật liệu của công ty Y, tổng giá thanh toán (gồm cả thuế GTGT 10%) là 71.500. DN B đã thanh toán tiền hàng bằng tài khoản, phần còn lại sẽ trả hết trong tháng sau, vật liệu đã kiểm nhận, nhập kho đủ.

4. Vật liệu đi đường tháng trước về nhập kho đầy dủ (giá mua vật liệu theo hóa đơn đã bao gồm thuế GTGT 10% là 110.000, số lượng 1.000kg), chi phí chuyển, bốc dỡ là 2.500 ( giá chưa thuế, thuế suất thuế GTGT 10%), đã thanh toán bằng tiền mặt.

5. Dùng TGNH trả bớt nợ cho người bán 52.000

6. Người mua thanh toán 50% số nợ đầu kỳ cho doanh nghiệp bằng chuyển khoản, DN đã nhận được giấy báo của NH, số tiền 150.000

7. Nhận được hóa đơn của số vật liệu mua nhập kho tháng trước, giá chưa có thuế là 31.000( thuế suất thuế GTGT 10%). Được biết tháng trước, kế toán đã ghi sổ theo giá tạm tính là 30.000.

8. Nhận vốn góp liên doanh bằng một TSCĐ HH trị giá thỏa thuận 35.000, bằng tiền gửi ngân hàng 250.000

9. Góp vồn vào liên doanh X bằng tiền mặt 150.000, bằng tiền gửi ngân hàng 450.000

10. Xuất kho 1.500 kg nguyên vật liệu phục vụ cho sản xuất sản phẩm

11. Xuất kho CCDC thuộc loại phân bổ 5 lần phục vụ cho hoạt động sản xuất, trị giá xuất 35.000

12. Mua CCDC về sử dụng ngay cho hoạt động sản xuất giá mua đã bao gồm thuế GTGT 10% là 2.200, đã thanh toán bằng tiền mặt. Biết CCDC thuộc loại phân bổ 1 lần.

13. Tính lương phải trả CNV trong tháng như sau: CNSX trực tiếp 150.000, nhân viên quản lý phân xưởng 15.000.

14. Trích các khoản trích theo lương theo tỷ lệ quy định hiện hành. DN đã nộp đầy đủ các khoản nói trên bằng tiền gửi ngân hàng.

15. Khấu hao TSCĐ ở bộ phận sản xuất phải trích trong kỳ là 18.000

16. Chi phí điện nước mua ngoài ở bộ phận sản xuất đã thanh toán bằng tiền mặt theo giá đã bao gồm thuế GTGT 10% là 13.200

17. Nhập kho 500 sản phẩm hoàn thành từ bộ phận sản xuất. Biết Giá trị sản phẩm dở dang đầu kỳ là 10.000, giá trị sản phẩm dở dang cuối kỳ là 5.000.

18. Mua 1 phương tiện vận tải thanh toán bằng chuyển khoản trị giá mua đã có thuế GTGT 10% là 550.000. Lệ phí trước bạ 12% tính trên giá mua, các loại thuế phí trước sử dụng là 25.000, đã trả bằng tiền mặt. Thời gian sử dụng dự kiến của phương tiện là 8 năm.

19. Xuất kho 200 sản phẩm hoàn thành để gửi bán.

20. Trích lợi nhuận chưa phân phối bổ sung quỹ đầu tư phát triển 20.000.

Yêu cầu:

1. Sinh viên tự cho số dư đầu tháng 5/N các Tài khoản có liên quan tại Doanh nghiệp ABC (các TK đều có đủ số dư để xử lý các NVKT).

2. Định khoản và phản ánh vào tài khoản các NVKT phát sinh.

3. Lập bảng cân đối tài khoản và bảng cân đối kế toán tháng 5/N.

Trang chủ

Trang chủ Giải bài tập Online

Giải bài tập Online Dịch thuật

Dịch thuật Flashcard - Học & Chơi

Flashcard - Học & Chơi Cộng đồng

Cộng đồng Khảo sát ý kiến

Khảo sát ý kiến Hỏi đáp tổng hợp

Hỏi đáp tổng hợp Đố vui

Đố vui Đuổi hình bắt chữ

Đuổi hình bắt chữ Quà tặng và trang trí

Quà tặng và trang trí Truyện

Truyện Xem lịch

Xem lịch Chia sẻ hàng ngày

Chia sẻ hàng ngày Bảng xếp hạng

Bảng xếp hạng

Trả lời nhanh trong

Trả lời nhanh trong

Xem thêm

Xem thêm

Thưởng th.11.2024

Thưởng th.11.2024 Bảng xếp hạng

Bảng xếp hạng